O rápido crescimento dos neobancos transformou a forma como indivíduos e empresas interagem com os serviços financeiros. Em resposta, um número crescente de instituições financeiras, startups fintech e até marcas não financeiras está a recorrer a plataformas de banco digital white label para entrar no mercado de forma mais rápida e eficiente.

Segundo pesquisas, o mercado de neobancos deverá atingir 3,4 trilhões de dólares até 2032, com uma CAGR de quase 49%. Ao mesmo tempo, mais de 50% dos bancos tradicionais estão a acelerar a transformação digital para se manterem competitivos. Neste contexto, as plataformas de banco white label desempenham um papel importante na redução das barreiras técnicas, regulatórias e financeiras de entrada.

Create your digital banking solution in weeks

Talk to Our TeamPrincipais soluções de software de banco digital white label em 2026

SDK.finance

Construído para personalização e controlo

A SDK.finance oferece dois modelos de implementação: licença de código fonte para controlo total ou uma subscrição SaaS baseada na cloud. Esta flexibilidade é rara num mercado dominado por fornecedores exclusivamente SaaS.

O que diferencia a SDK.finance:

- Licença de código fonte – Propriedade total e personalização sem dependência do fornecedor

- Interfaces pré-construídas – Frontends prontos para clientes, administradores e comerciantes

- Aplicações móveis e portal de comerciantes – Incluídos de base (iOS e Android)

- Conformidade PCI DSS nível 1 – Segurança de nível empresarial integrada

- Tempo rápido de lançamento – Lançamento de um MVP como “Neopunk” em apenas 3 meses

- Infraestrutura de alto desempenho – Mais de 2.700 transações por segundo como base, com escalabilidade horizontal

Com projetos ativos na Europa, Ásia e MENA, a SDK.finance tornou-se uma plataforma de referência para equipas que precisam equilibrar velocidade, conformidade e flexibilidade a longo prazo.

Em 2025, a SDK.finance foi reconhecida como finalista nos Pay Tech Awards na categoria Best Digital Solution Provider para tecnologia de pagamentos, destacando a sua contribuição para o desenvolvimento da infraestrutura de pagamentos. A empresa também participou em programas avançados de inovação, incluindo um projeto de moeda digital de banco central liderado pelo Barclays.

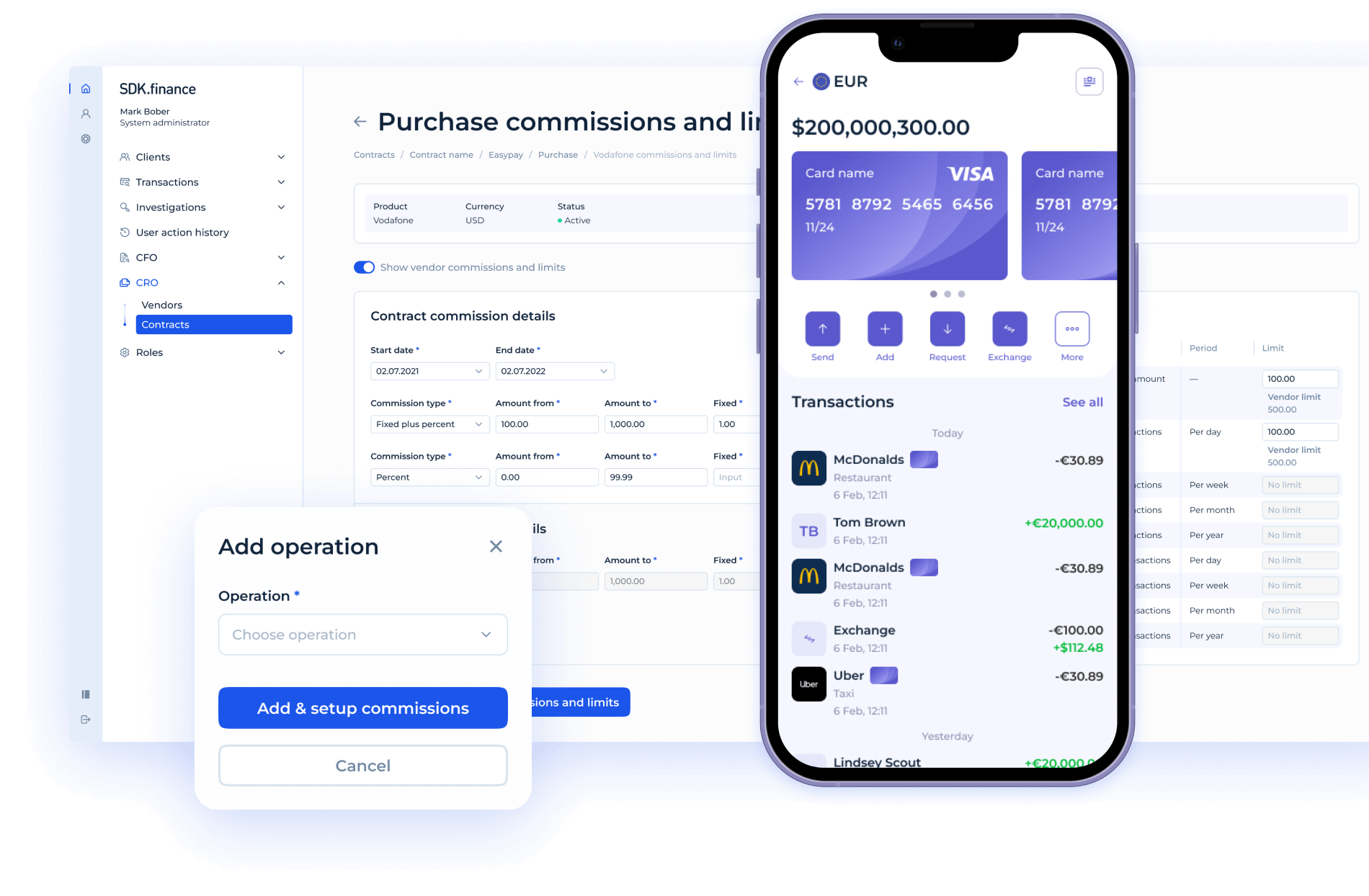

Veja a interface da aplicação móvel da SDK.finance, concebida para ajudar a criar experiências financeiras seguras e ricas em funcionalidades em tempo recorde:

Create your digital banking solution in weeks

Talk to Our TeamCrassula

Sede: Riga, Letónia

Ideal para: Startups fintech e pequenas instituições financeiras na UE que procuram um lançamento rápido baseado em SaaS.

Tempo de lançamento: 2–6 semanas

Principal vantagem: Onboarding rápido e integração com bancos da UE

A Crassula oferece uma plataforma no-code para lançar bancos digitais white label com IBANs, pagamentos SEPA, SWIFT, FX e carteiras cripto. É uma opção adequada para equipas focadas em um go-live rápido e baixos custos operacionais, embora o controlo sobre o backend seja limitado.

Velmie

Sede: Nova Iorque, EUA

Ideal para: Bancos regionais, operadores de carteiras digitais ou startups que procuram uma solução modular e API-first.

Tempo de lançamento: 2–3 meses

Principal vantagem: Modelo híbrido de implementação + integrações KYC/AML

A Velmie fornece uma plataforma core banking flexível com APIs robustas e um backend baseado em microserviços. Suporta funcionalidades como carteiras móveis, contas multi-moeda, FX, crédito e integração com infraestruturas cripto. Disponível como SaaS ou on-premise.

Akurateco

![]()

Sede: Amesterdão, Países Baixos

Ideal para: PSPs, adquirentes e agregadores de comerciantes que necessitam de roteamento inteligente e prevenção de fraude.

Tempo de lançamento: 1–4 semanas

Principal vantagem: Camada de orquestração de pagamentos + monitorização de fraude

A Akurateco oferece acesso white label a mais de 200 conectores de pagamento através de uma única interface. Embora não ofereça funcionalidades completas de neobanco, destaca-se no processamento de pagamentos, reconciliação e onboarding de comerciantes.

Swan

Sede: Paris, França

Ideal para: Plataformas na UE que integram serviços bancários via API sob a licença da Swan

Tempo de lançamento: 1–2 meses

Principal vantagem: BaaS regulado com compliance integrado

A Swan é um fornecedor de Banking-as-a-Service que oferece pagamentos SEPA, IBANs, emissão de cartões e criação de contas. As empresas podem lançar serviços financeiros sem se tornarem entidades reguladas. No entanto, operam sob a licença e o enquadramento da Swan.

Mambu

Sede: Berlim, Alemanha

Ideal para: Instituições financeiras de médio a grande porte que necessitam de core banking SaaS componível

Tempo de lançamento: 4–9 meses

Principal vantagem: Arquitetura cloud-native e componível

A Mambu atende mais de 200 instituições financeiras globalmente. Suporta depósitos, crédito, FX e serviços de core banking através da sua arquitetura modular. Requer suporte extensivo de integração e desenvolvimento com terceiros.

Finastra

![]()

Sede: Londres, Reino Unido

Ideal para: Bancos Tier-1 e grandes instituições que estão a modernizar sistemas legacy

Tempo de lançamento: 9–18 meses

Principal vantagem: Cobertura funcional profunda + alinhamento regulatório

A plataforma Fusion da Finastra cobre funções de retalho, corporate, tesouraria e risco. É amplamente utilizada em projetos de transformação digital em larga escala. A personalização é extensa, mas a implementação exige tempo e recursos consideráveis.

Temenos

![]()

Sede: Genebra, Suíça

Ideal para: Bancos estabelecidos que necessitam de serviços bancários digitais multi-região e transfronteiriços

Tempo de lançamento: 12+ meses

Principal vantagem: Funcionalidade abrangente + cobertura global

A Temenos oferece um conjunto completo de módulos bancários com opções em cloud e on-premise. Suporta ambientes regulatórios complexos e elevados volumes de transações, embora exija planeamento de projeto significativo e investimento considerável.

Fornecedores de banco digital white label: visão comparativa

Aqui está uma comparação refinada de fornecedores, agora incluindo tempo de lançamento e casos de uso representativos:

| Fornecedor | Foco | Tempo de lançamento | Nível de controlo | Ideal para |

|---|---|---|---|---|

| SDK.finance | Plataforma de neobanco com licença de código fonte e SaaS | 1–2 meses |

Código fonte SaaS |

Fintechs, bancos, PSPs e empresas precisam de agilidade + flexibilidade |

| Crassula | SaaS modular para carteiras, FX e emissão | 2–6 semanas | Apenas SaaS |

|

| Velmie | API-first para carteiras e neobancos | 2–3 meses | SaaS configurável | Desafiantes digitais regionais |

| Akurateco | Orquestração de pagamentos e prevenção de fraude | 1–4 semanas | SaaS (apenas pagamentos) |

|

| Swan | BaaS licenciado na UE (banking via API) | 1–2 meses | API/BaaS | Plataformas que integram IBAN e cartões |

| Mambu | Core banking SaaS componível | 4–9 meses | SaaS (sem acesso ao código) | Bancos a modernizar o core digital |

| Finastra | Suite completa de banking empresarial | 9–18 meses | Core empresarial fechado | Bancos Tier-1 com necessidades complexas |

| Temenos | Core banking modular global |

|

Core empresarial fechado | Grandes instituições estabelecidas com escopo de longo prazo |

Benefícios de utilizar plataformas de neobanco white label

As plataformas white label oferecem vantagens significativas em comparação com a construção de uma infraestrutura bancária digital do zero. Estes benefícios aplicam-se tanto a startups como a instituições financeiras estabelecidas que procuram modernizar as suas operações.

1. Tempo de lançamento mais rápido

O lançamento de um novo banco normalmente leva 12–24 meses com um desenvolvimento tradicional. As soluções de banco digital white label reduzem este prazo para 2–6 meses, ou até menos. Componentes pré-integrados como KYC, pagamentos, emissão de cartões e portais de utilizador permitem que as equipas se concentrem na marca, estratégia de go-to-market e compliance, e não na infraestrutura core.

2. Custos de desenvolvimento mais baixos

Desenvolver um core bancário do zero requer milhões em investimento, incluindo custos de desenvolvimento e conformidade. Em contraste, soluções de banco white label reduzem significativamente o investimento inicial. Dependendo da complexidade e do modelo de licenciamento, o custo total de lançamento pode variar entre 50.000 e 300.000 dólares, uma fração dos orçamentos tradicionais.

3. Preparação regulatória e de segurança

A maioria das plataformas white label já inclui funcionalidades essenciais de compliance e segurança:

- módulos KYC/AML

- certificação PCI DSS ou ISO/IEC 27001

- conformidade com GDPR e PSD2

- monitorização de transações

- permissões baseadas em funções e trilhos de auditoria

Isto acelera o processo de licenciamento e reduz riscos regulatórios.

4. Foco no produto e diferenciação

Ao abstrair a complexidade da infraestrutura e do compliance, as equipas podem concentrar-se em:

- experiência do utilizador (UX/UI)

- estratégia de aquisição de clientes

- funcionalidades financeiras diferenciadas (por exemplo, crédito de nicho, poupança gamificada, programas de fidelização)

- análise de dados e personalização

Isto acelera a inovação e reduz o tempo entre feedback do cliente e iteração do produto.

5. Flexibilidade de personalização e branding

Ao contrário de produtos SaaS rígidos, as plataformas de banco digital white label oferecem diferentes níveis de personalização. Algumas (como a SDK.finance) fornecem acesso ao código fonte, permitindo controlo total do produto. Outras permitem customização extensiva via APIs em ambientes alojados.

Isto permite:

- rebranding completo

- lógica de negócio personalizada

- localização para diferentes mercados

- suporte a novas moedas e ativos (fiat ou cripto)

6. Escalabilidade para crescimento

Muitas plataformas são concebidas para escalar:

- suporte multi-moeda e multi-ativo

- arquitetura baseada em microserviços ou módulos

- processamento orientado a eventos para grandes volumes de transações

Isto garante que o sistema pode crescer com o negócio, em diferentes geografias, segmentos de clientes e linhas de produto.

7. Menos riscos operacionais e de compliance

O lançamento de um neobanco envolve riscos operacionais, como instabilidade técnica, falhas de compliance ou indisponibilidade de fornecedores. As plataformas white label utilizam infraestruturas testadas, SLAs definidos e suporte de fornecedores, reduzindo significativamente os riscos que normalmente atrasam fintechs em fase inicial.